2025. 3. 10. 06:41ㆍ중국 휴대폰

다음은 Canalys의 보도를 번역/ 요약한 것입니다.

원문: https://www.canalys.com/newsroom/southeast-asia-smartphone-market-q4-2024

Canalys Newsroom - Southeast Asia’s smartphone shipments up 11% in 2024 as OPPO takes lead for first time

Find the latest press releases, channels and tech analysis available

www.canalys.com

======================================================================

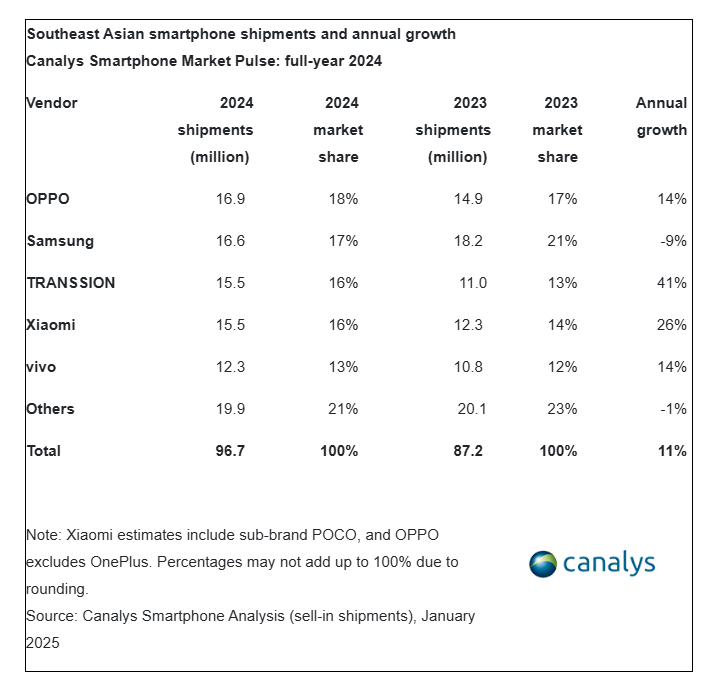

Canalys의 최신 조사에 따르면 동남아시아 스마트폰 시장은 2024년에 반등하여

공급업체가 2년간의 하락 후 11% 증가한 9,670만 대를 출하했습니다.

OPPO는 처음으로 시장을 선도하여 1,690만 대의 출하량으로 18%의 점유율을 차지했으며,

연간 14% 증가를 기록했습니다.

삼성은 1,660만 대와 17%의 시장 점유율로 2위를 차지했습니다.

TRANSSION과 Xiaomi는 공동 3위를 차지하여 각각 시장 점유율 16%를 확보했고

vivo는 13%의 시장 점유율로 상위 5위를 차지했습니다.

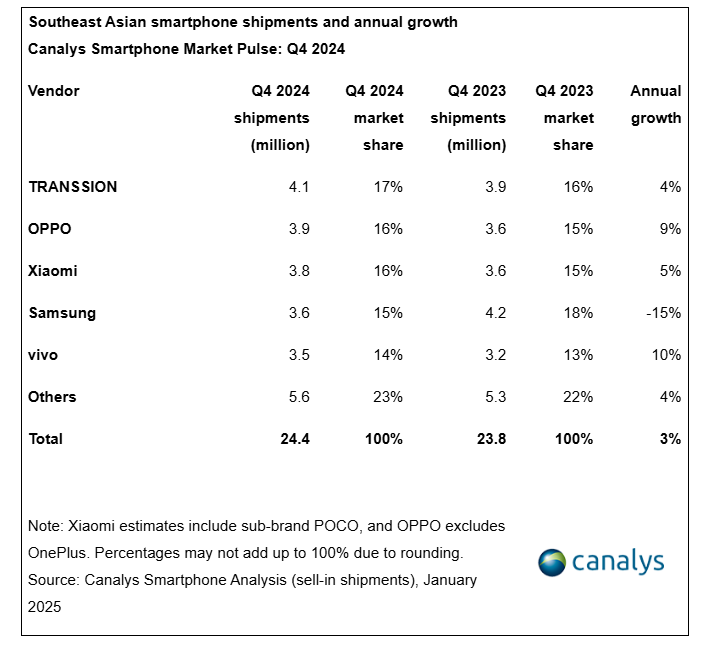

2024년 4분기에 동남아시아 스마트폰 출하량은 전년 대비 3% 증가하여 2,440만 대에 도달했습니다.

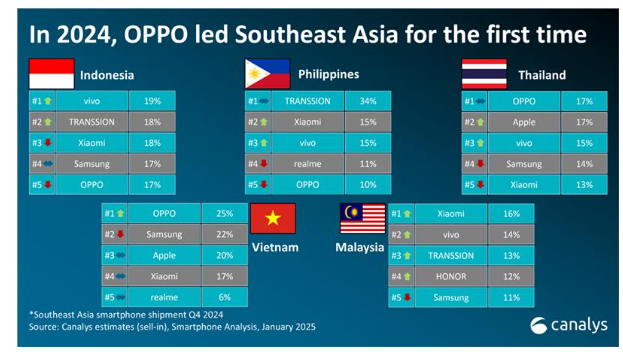

TRANSSION은 인도네시아와 필리핀에서 신제품 출시가 강세를 보이면서

처음으로 선두를 차지하여 기록적인 410만 대의 스마트폰을 출하하고 시장 점유율 17%를 차지했습니다.

OPPO(OnePlus 제외)는 2위를 차지하여 390만 대를 출하하여 시장 점유율 16%를 기록했습니다.

3위인 Xiaomi는 저가형 시장에서 380만 대를 출하하여 16%의 시장 점유율을 기록하며 격차를 줄였습니다.

Samsung은 양보다 가치를 우선시하여 360만 대를 출하하여 15%의 시장 점유율을 기록하며 4위를 차지했습니다.

vivo는 2022년 이후 최고의 분기 실적을 기록하여 350만 대를 출하하고 14%의 시장 점유율을 확보했으며,

이는 이전 모델보다 실적이 좋은 Y19 덕분입니다.

Canalys 분석가 Le Xuan Chiew는 "동남아시아 스마트폰 시장은 2024년에 강력하게 회복되어

7%의 세계적 성장률을 앞지르고 있습니다."라고 말했습니다.

"OPPO의 2024년 강력한 성과는 제품 교정 및 고급 투자에서의 성공을 반영합니다.

A18은 올해 가장 많이 팔린 모델이었고, 리브랜딩된 A3x는 더 높은 채널 출하량을 끌어올리는 데 도움이 되었습니다.

그러나 글로벌 추세와 달리 동남아시아의 ASP는 이 지역의 가격 민감성 증가로 인해 하락했습니다.

TRANSSION은 보급형 Hot 및 Smart 시리즈와 확대된 딜러 유통 덕분에 4분기에 1위를 차지했습니다.

TRANSSION의 경우 브랜드 볼륨이 우선순위이며 2선 도시에서 더 많은 소비자 인지도를 얻고자 합니다.

삼성의 동남아시아 전체 출하량은 감소했지만, ASP는 시장에 역행하여

2023년 4분기의 285달러에서 2024년 4분기의 326달러로 14% 증가했습니다.

Galaxy A55 및 Galaxy S 시리즈와 같은 고가 모델의 강력한 성장은

A1x 및 A2x와 같은 대중 시장 모델의 대량 감소를 메웠습니다.

동남아시아의 대규모 로우엔드 Android 사용자 기반을 고가 모델로 전환하는

삼성의 능력은 미래의 핵심 성공 요인이 될 것입니다.

삼성은 S25 시리즈를 통해 AI 혁신과 생태계 발전을 추진하여 업그레이더를 유치하고 프리미엄 부문을 확대하기 위해 제품을 더욱 확장하고자 합니다.”

Chiew는 "동남아시아의 고급 스마트폰 시장은 공급업체가 새로운 채널을 통해 유통을 확대함에 따라

추진력을 얻었습니다."라고 덧붙였습니다.

"2023년 경기 침체기에 채널에 투자한 브랜드는 이제 이러한 노력을 활용하여

점점 더 많은 업그레이더 기반을 유치하기 위해 마케팅을 강화하고 있습니다.

예를 들어 HONOR는 말레이시아의 운영자 채널과 중상급 포트폴리오에 대한 투자에 힘입어

2024년에 출하량이 11% 증가했으며 인도네시아로의 확장을 시작할 예정입니다.

2024년 4분기에 처음으로 말레이시아와 싱가포르에서 4위를 차지했으며 프리미엄 중심 전략의 도움을 받았습니다.

Apple은 성공적인 신흥 시장 전략과 확장된 유통망에 힘입어 2024년에 전년 대비 15%의 성장을 달성하여

고급 시장에서의 지배력을 더욱 강화했습니다.

그러나 프리미엄 부문에서 장기적 수익성을 보장하려면 모든 브랜드가 과잉 재고로 인한 막대한 프로모션 보조금으로

인한 가격 및 마진 침식을 최소화해야 합니다.

브랜드는 판매 채널 및 지역 금융 솔루션 파트너와 파트너십을 맺어 더 많은 금융 옵션을 통해

사용자 기반과 구매 가능성을 확대함으로써 이를 수행해 왔습니다."

Canalys 분석가 Sheng Win Chow는 "신중한 재고 관리가 2025년 공급업체 전략을 형성할 것"이라고 말했습니다. "

과도하게 야심 찬 판매 목표는 수익성을 침식할 수 있습니다.

재고가 많은 채널은 후속 분기에 과도한 재고를 정리하기 위해 비용이 많이 드는 프로모션 보조금이 필요하기 때문입니다.

반대로 수요를 과소평가하면 공급업체가 시장 점유율을 늘리는 데 방해가 될 수 있습니다.

제품 수명 주기와 출하 리드 타임이 점점 짧아지고 매 분기마다 새로운 스마트폰이 끊임없이 출시되면서

제품이 처음 출시된 후 수요를 과소평가한 것에서 회복할 시간과 여지가 거의 없습니다.

동남아시아에서 공급업체 순위가 자주 바뀌는 것은 볼륨 리더십만으로는

더 이상 브랜드의 시장 지위를 신뢰할 수 있는 척도가 아니라는 점을 보여줍니다.

가치 점유율, 운영 효율성, 수익성과 같은 다른 핵심 요소도 브랜드의 전반적인 건강과 경쟁력을 평가하는 데

마찬가지로 중요합니다. 장기적으로 기기 판매를 넘어 소프트웨어 및 서비스로 수익을 확대하는

공급업체는 시장에서 더 강력한 발판을 확보할 것입니다.

삼성이 최근 출시한 디지털 라이트하우스 스쿨 프로그램은 Galaxy Tab S와 A 시리즈 태블릿을

Galaxy Classroom 소프트웨어 제품군과 통합해 학생과 교사를 지원하고

미래 스마트폰 기회에 대한 길을 여는 프로그램으로, 공급업체가 보다 통합적이고

지속 가능한 솔루션을 구축할 수 있는 방법을 보여주는 좋은 사례입니다.

'중국 휴대폰' 카테고리의 다른 글

| 25년 3월 11일의 IT 단신 뉴스 (2) | 2025.03.11 |

|---|---|

| Omdia: 글로벌 스마트폰 출하량 2024년 7.1% 증가, 업계 회복세 (0) | 2025.03.10 |

| 25년 3월 10일의 IT 단신 뉴스 (2) | 2025.03.10 |

| 24년 가장 잘 팔린 스마트폰은? (2) | 2025.03.07 |

| 25년 3월 7일의 IT 단신 뉴스 (0) | 2025.03.07 |