2024. 3. 19. 06:18ㆍ중국 휴대폰

다음은 중국 매체 기사를 번역/ 요약한 것입니다.

https://mp.weixin.qq.com/s/-pbrT6h0MyWhMEDIQw0ZLA

2024年全球TV市场展望:分化与升级

展望2024年,群智咨询(Sigmaintell)预计,全球电视市场需求量将微幅增长,升级与分化态势同时显现,挑战与机遇并存。

mp.weixin.qq.com

============================================

- 요약

- 글로벌 TV 시장은 2023년 출하량이 3.0% 감소하고 2024년에는 0.6% 소폭 증가하는 안정적인 흐름을 이어가고 있습니다.

- 중국 시장은 계속 부진하고 북미는 안정적이며 유럽은 완만하게 회복하고 있으며동남아시아는 계속 성장하고 있습니다.

- 브랜드 경쟁은 상위 4개 브랜드의 점유율이 50%를 넘는 '매튜효과'를 보이고 있으며중국 브랜드도 강세를 보이고 있습니다.

- 2024년 TV 규모 성장의 두 가지 주요 경로는 주사율 업그레이드와 대형화입니다.

- 브랜드 공급망 전략이 차별화되고 공급망 탄력성과 비용 간의 균형이 더욱 강조됩니다.

2023년을 되돌아보면 전 세계 상황은 격동적이고 지정학적 갈등이 계속되고

높은 인플레이션이 수요에 영향을 미치며 전 세계 TV 출하량은 지난 10년 동안 최저치를 기록했습니다.

시그마인텔은 2024년을 바라보며 글로벌 TV 시장 수요가 소폭 성장하고

업그레이드와 차별화가 동시에 나타나 도전과 기회가 공존할 것으로 내다봤습니다.

글로벌 TV 시장은 2023년 출하량이 3.0% 감소하고 2024년에는 0.6% 소폭 증가하는 등

안정적인 흐름을 이어가고 있습니다.

Sigmaintell의 통계에 따르면 2023년 전 세계 TV 출하량은 전년 대비 3.0% 감소한 2억 1,400만 대에 달할 것이며

TV 단말기에 대한 수요는 계속해서 약세를 보일 것으로 나타났습니다.

2024년을 전망하면 글로벌 TV 시장 수요는 기본적으로 안정적일 것으로 보입니다.\

Sigmaintell은 세 가지 주요 이유가 있다고 생각합니다

- 첫째, 거시적 환경의 관점에서 볼 때 세계 경제는 2024년에 완만하게 회복되고

인플레이션이 더욱 완화되며 소비자 구매력이 회복될 것으로 예상됩니다.

수요는 소폭 증가할 것으로 예상되지만 TV 제조업체는 2024년에도 여전히 많은 어려움에 직면할 것입니다.

이에 시그마인텔은 전체적으로 2024년 글로벌 TV 출하량이 전년 대비 0.6% 소폭 증가한 2억1500만대에 달해

완만한 회복세를 보일 것으로 내다봤습니다.

중국 시장은 계속 부진하고 북미는 안정적이며 유럽은 완만하게 회복하고 있으며 동남아시아는 계속 성장하고 있습니다.

지역별로는 2023년 동남아와 중남미 시장이 소폭 성장하고 북미 시장은 안정적으로 성장할 것으로 예상되며

그 외 지역은 전년 대비 다양한 하락세를 보일 것으로 예상됩니다.

시그마인텔은 2024년에도 북미 출하량이 안정적으로 유지되면서 구조적 최적화로 규모 업그레이드가 이뤄지고

유럽 시장은 인플레이션 완화에 따른 수요 회복이 미약할 것으로 예상하고

신흥 시장은 동남아와 중남미 시장이 성장할 것으로 전망했습니다.

동남아 시장이 상대적으로 강한 성장세를 유지하고 있는 반면 중국 본토의 TV 수요는 낮은 수준에서 등락을 보이며

2024년에도 전년 대비 감소세를 이어가며 수요 부진이 지속될 것으로 예상됩니다.

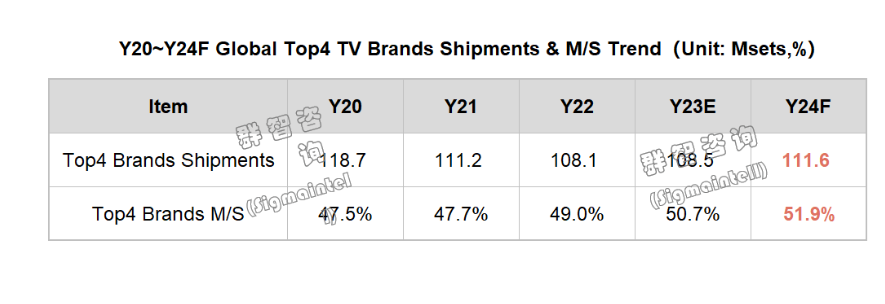

브랜드 경쟁은 상위 4개 브랜드의 점유율이 50%를 넘는 '매튜효과'를 보이고 있으며

중국 브랜드도 강세를 보이고 있습니다.

2023년 브랜드 출하 실적을 보면

해외 브랜드는 해외 고급제품 수요 부진과 중국 브랜드와의 치열한 경쟁으로 출하 규모 감소세를 유지했습니다.

중국 브랜드인 하이센스(Hisense)와 TCL은 적극적인 해외 시장 진출, 꾸준한 운영, 멀티 브랜드 관리 등의 전략을 통해

브랜드 영향력을 지속적으로 확대해 왔으며, 2023년 글로벌 출하량은 이러한 추세를 뛰어넘어 좋은 성과를 거두었습니다.

Sigmaintell의 통계에 따르면 상위 4개 브랜드의 글로벌 점유율은 2023년에 50.7%에 도달할 것으로 예상됩니다.

글로벌 TV 브랜드의 경쟁 구도는 '하나의 초, 다수의 강력한, 다극' 패턴을 형성하면서 다층적인 변화를 겪고 있습니다.

삼성은 여전히 TV 분야의 '큰형'이며 규모 면에서 확실한 선두를 유지하고 있습니다.

Hisense, TCL, LG 전자(LGE)는 2층에서 치열하게 경쟁하고 있으며

2023년에는 Hisense와 TCL의 자체 브랜드 출하량이 LGE를 제치고 각각 세계 2위와 3위를 차지할 것이며

3층에는 Xiaomi, Skyworth, Sony 등이 각각 5~8위를 차지할 것입니다.

글로벌 TV 브랜드 순위에서 기타 단일 브랜드의 연간 글로벌 출하량은 500만대 미만이며

중소 브랜드의 글로벌 영향력은 하락세를 보이고 있습니다.

2024년에도 글로벌 TV 브랜드의 경쟁 구도는 여전히 '하나의 슈퍼, 다수의 강력, 다극' 상태를 유지하며

다양한 브랜드의 발전 잠재력이 차별화될 것입니다.

TV 패널 기술 혁신이 둔화되면서 브랜드 간 화질 경쟁이 더욱 균질화되는 경향이 있어

주류 시장에서 브랜드의 경쟁 장벽이 낮아지고 있습니다.

규모 우위와 원가 경쟁력을 갖춘 브랜드가 향후 더욱 강력한 경쟁력을 발휘할 것으로 보입니다.

특히 중국 브랜드는 성장 모멘텀을 유지할 것으로 예상되는 반면, 해외 브랜드는 규모와 수익 중 하나를 선택해야 합니다.

일반적으로 선두 브랜드는 성숙한 글로벌 레이아웃, 풍부한 제품 라인 및 공급망 이점을 갖고 있는 반면

중소 브랜드는 글로벌 레이아웃을 위한 자원이 제한적이고 업스트림 및 다운스트림 협상력이 약하며

시장 점유율이 압박될 가능성이 더 높습니다.

시그마인텔은 앞으로도 글로벌 TV 시장에서 선두 브랜드 간의 경쟁이 여전히 '매튜 효과'를 발휘하고

브랜드 집중도가 더욱 높아질 것으로 보고 있으며

2024년에는 상위 4개 브랜드의 글로벌 시장 점유율이 51.9위까지 더욱 높아질 것으로 예상됩니다.

2024년 TV 규모 성장의 두 가지 주요 경로는 주사율 업그레이드와 대형화입니다.

2024 CES 쇼에서 대부분의 TV 브랜드는 소프트웨어 업그레이드, 이미지 품질 개선, 초대형 제품 레이아웃에

중점을 두었습니다.

(1) 80인치 이상 초대형 TV의 성장이 가속화되고 있습니다.

2023년에도 전 세계 TV 시장 수요는 안정적으로 유지되겠지만

크기 구조 업그레이드로 인해 전 세계 TV 출하량의 평균 크기는 1.4인치 증가할 것이며

핵심 원동력은 80인치 이상 초대형 크기의 강력한 성장에서 비롯됩니다.

한편, 패널 제조사인 G8.5/G8.6세대 라인에서는 80"+ 제품이 잇달아 추가됐습니다.

어느 정도 공급은 보장됐지만 원가도 크게 떨어졌다. 반면, 브랜드 제조사들은 시장 선점을 위해

85"/86"/98"/100" 등의 오버사이즈 전략에 적극적으로 집중해 왔습니다.

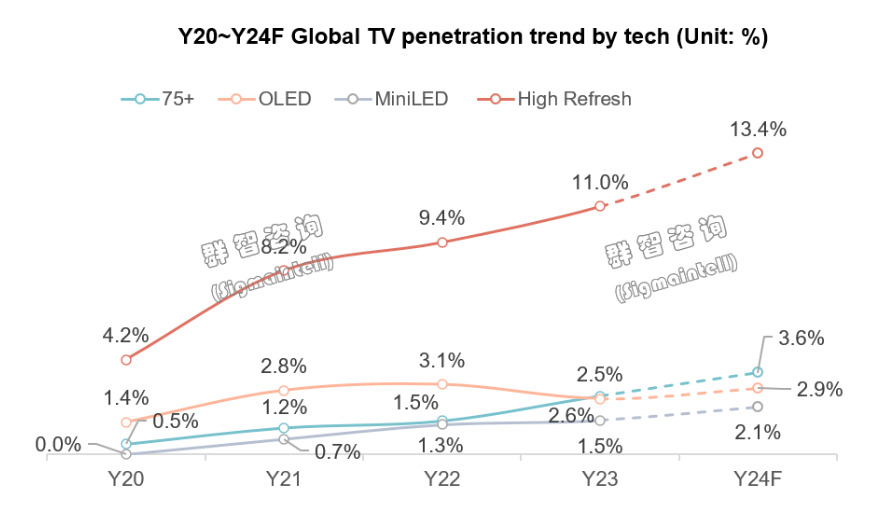

시그마인텔(Sigmaintell) 통계에 따르면 2023년 전 세계 75인치 이상(75인치 제외) TV 출하량은

전년 대비 65.9% 증가한 540만대에 달할 것으로 예상되며 2024년에는 연간 720만대가 출하될 것으로 예상됩니다.

(2) 고주사율 TV가 점차 대중화되고 있습니다.

새로 고침 빈도의 업그레이드는 최근 몇 년 동안 브랜드의 주요 방향 중 하나가 되었습니다.

소비자는 스포츠 이벤트, 영화 블록버스터, e스포츠 게임 시청과 같은 응용 시나리오에서

더 나은 경험을 얻을 수 있습니다.

또한 HSR, VRR의 인기도 높아졌습니다.

패널 도장 비용 절감으로 인해 브랜드 선택의 폭이 넓어지고 수익성이 향상되었습니다.

브랜드의 적극적인 전략에 힘입어 전 세계 주요 지역에서 하이엔드 TV 제품의 보급률이 빠르게 증가했으며

점차 대중화될 것으로 예상됩니다.

시그마인텔(Sigmaintell) 통계에 따르면 2023년 전 세계적으로 하이브러시 TV는 2,360만대가 출하되어

보급률 11%를 기록하고, 2024년에는 2,880만대가 출하되어 보급률 13.4%로 증가할 것으로 예상됩니다.

(3) 해외 브랜드는 OLED에 주력하고 있고, 중국 브랜드는 MiniLED BLU TV에 주력하고 있습니다.

High-end 제품 방향에서는 해외 브랜드와 중국 브랜드의 루트가 확연히 구분되는데

해외 브랜드는 OLED에 주력하고, 중국 브랜드는 MiniLED BLU TV에 주력하고 있습니다.

삼성전자는 다각화 전략을 실행하기 위해 하이엔드 제품 개발을 OLED TV에 집중하고

2024년에는 WOLED 제품군을 확대할 계획입니다.

LG전자는 OLED 제품군을 강화하고 있습니다.

시그마인텔(Sigmaintell) 통계에 따르면 2023년 글로벌 OLED TV 출하량은

전년 대비 23% 감소한 530만대로, 2024년에는 전년 대비 19% 증가한 630만대로 회복될 것으로 예상됩니다.

장기적으로 브랜드 전략 추진과 OLED 패널 감가상각 완료 후 원가 절감 등을 통해

OLED TV는 향후 성장 가능성이 높습니다.

중국 브랜드는 현지 공급망 우위에 힘입어 '초대형+MiniLED BLU' 제품 노선을 추진하고 있습니다.

MiniLED 백라이트 제품은 계속해서 중급권으로 하락하고 중국 시장에서 글로벌 시장으로 확대되며

성장을 촉진하고 있습니다.

통계에 따르면 2023년 전 세계 MiniLED 백라이트 TV 출하량은 320만 대

2024년에는 450만 대에 도달할 것으로 예상되며 보급률은 1.5%에서 2.1%로 증가합니다.

글로벌 하이엔드 시장에서 OLED TV가 정면으로 맞서는 경쟁이 치열합니다.

브랜드 공급망 전략이 차별화되고 공급망 탄력성과 비용 간의 균형이 더욱 강조됩니다.

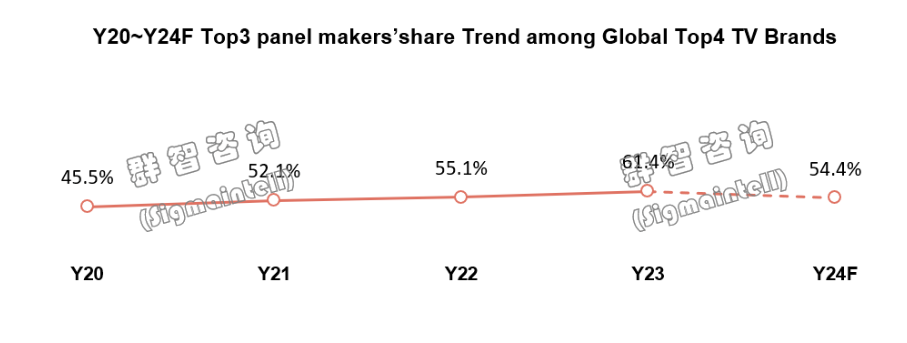

패널 공급 집중도가 지속적으로 높아짐에 따라 공급과 수요 모두 수익을 두고 치열한 경쟁을 펼치고 있으며

선도적인 패널 제조업체의 '주문형 생산 및 유연한 생산 관리' 전략의 영향으로 브랜드가 주도권을 잡았습니다.

TV 패널 가격 협상이 점차 약화되면서 공급망의 협상력과 비용 통제가 심각한 어려움을 겪고 있습니다.

이러한 배경에서 Big TV 브랜드들은 다각화된 공급망 전략을 시행하여

패널 제조업체에 대한 의존도를 낮추고 한국 및 대만 제조업체에 대한 수요를 늘리고 있습니다.

공급측면 전략의 대대적인 변화에 따라 향후 TV 제조업체의 공급망 전략은 차별화와 조정에 직면하게 될 것이며

TV 브랜드의 경우 공급망 탄력성, 안정성 및 저비용을 동시에 확보하기 어려울 것입니다.

미래에는 균형을 맞추는 것이 중요합니다...

2024년 TV 산업은 엄청난 변화를 겪고 있습니다.

TV 패널의 집중도와 주문형 생산을 고집하는 패널 제조업체의 협력 전략으로 인해 브랜드 공급망은

어려움에 직면하게 될 것입니다.

(1) 시장 수요는 안정적으로 유지되고, 브랜드 간 점유율 경쟁은 더욱 치열해지고 있습니다.

글로벌 TV 시장에 대한 수요가 안정되면서 특히 소비자 신뢰와 구매력이 아직 회복되지 않았고

브랜드가 비용과 가격에 매우 민감하기 때문에 다양한 지역 시장에서 브랜드 간 점유율 경쟁이 더욱 치열해졌습니다.

2024년에는 브랜드 점유율 경쟁이 치열해질 전망입니다.

(2) 패널 제조사의 교섭력이 강화되고 브랜드 공급망 전략이 차별화될 것입니다.

지난 1년 동안 치열한 이윤 경쟁이 치열했고, 높은 공급 집중으로 인해 선두 패널 제조사들의 교섭력이 강화됩니다.

Big TV 브랜드는 Big 브랜드 패널 제조업체에 대한 의존도를 줄이기 위해 다양한 공급망 전략을 구현했습니다.

오히려 중소 브랜드의 경우 공급망의 교섭력과 공급망 유연성이 더욱 약화될 것이며

다양한 TV 브랜드는 적극적으로 또는 수동적으로 다양한 공급망 전략을 선택할 것입니다.

미래에는 공급망 탄력성, 안정성 및 저비용을 동시에 보장하기 어려울 것이며 균형을 맞추는 것이 중요합니다.

(3) 패널과 반도체 부품 가격 상승은 브랜드 관리와 수익성을 시험할 것으로 보입니다.

Sigmaintell의 예측 데이터에 따르면

업스트림 TV 패널 및 반도체 부품 비용은 2024년에 전년 대비 약 10% 증가할 수 있으며

이는 각 브랜드의 운영 및 수익성을 테스트할 것입니다.

동시에 중국 브랜드의 경우 TV 광고 및 콘텐츠에 대한 과금 규정으로 인한 인터넷 수익 감소의 영향을 받고 있으며

브랜드 이익에 대한 더 높은 요구 사항을 제시했습니다.

'중국 휴대폰' 카테고리의 다른 글

| [증권보고서] 일본 금융주는 어떻게 강팀이 되었는가 (0) | 2024.03.20 |

|---|---|

| 24년 3월 19일의 IT 단신 뉴스 (0) | 2024.03.19 |

| 24년 3월 18일의 IT 단신 뉴스 (0) | 2024.03.18 |

| 샤오미 밴드 8 Pro 분해: IC의 중국 국산화 지속 (0) | 2024.03.18 |

| 23년 4분기 XR/AR 산업 동향 보고서 (0) | 2024.03.15 |