2025. 7. 11. 06:41ㆍ중국 휴대폰

다음은 중국 매체의 보고서를 번역/ 요약한 것입니다.

원문: https://mp.weixin.qq.com/s/QLxt1rcG6sVwY6h_8LipMw

https://mp.weixin.qq.com/mp/wappoc_appmsgcaptcha?poc_token=HDu-SGij8kinFbJU_wJXQAOR9csJP1VHLnpqSI_-&target_url=https%3A%2F%2Fmp.weixin.qq.com%2Fs%2FQLxt1rcG6sVwY6h_8LipMw

环境异常 当前环境异常,完成验证后即可继续访问。

mp.weixin.qq.com

=======================================================

최근 반도체 분야의 유명 시장 조사 기관인 테크인사이트(Techinsights) 와 욜(Yole )이

2024-2025년 시장 조사 보고서를 발표했습니다.

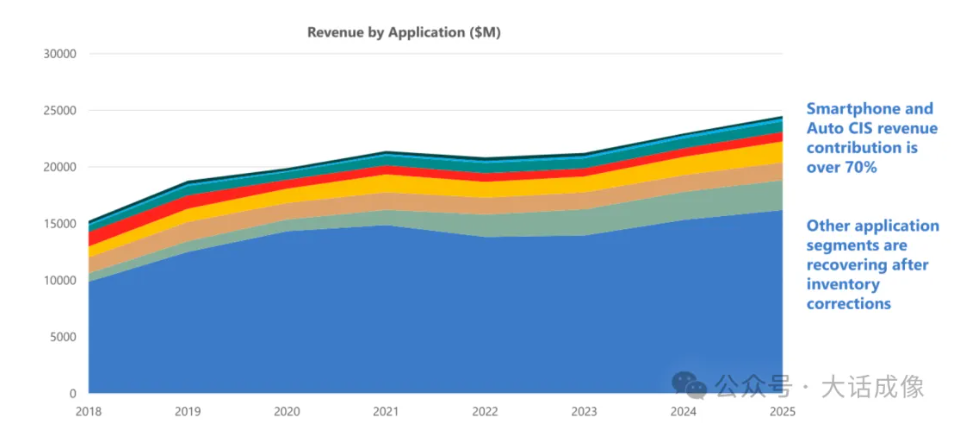

전체 시장 규모를 살펴보면, AI 의 영향으로 2024년 반도체 시장의 총 생산액은 26.8% 증가했습니다 .

그러나 이미지 센서 분야의 성장률은 3.5% 에 그쳐 전반적으로 부진했습니다 .

이는 전체 카메라 시장의 저성장을 반영하는 것입니다.

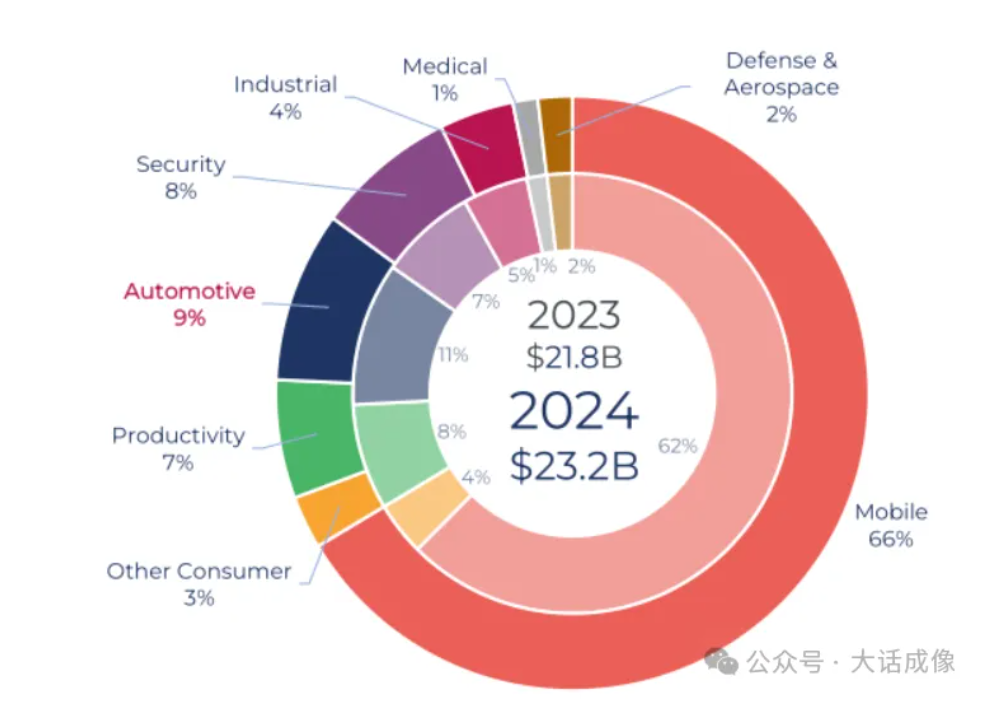

휴대폰 카메라는 이미지 센서 시장에서 가장 큰 적용 분야로, 시장 점유율 66%를 차지합니다.

휴대폰 시장은 2024 년 하락세를 마감했지만 , 향후 저성장 국면에 접어들 것으로 예상됩니다.

휴대폰 한 대에 탑재되는 이미지 센서의 수도 포화 상태에 이르러 전체 시장 기여도는 감소 추세를 보이고 있습니다.

자동차용 카메라는 급속히 성장하여 보안 카메라를 제치고 9%의 점유율을 기록하며

이미지 센서 분야에서 두 번째로 큰 시장이 되었습니다.

휴대폰과 차량용 카메라는 이미지 센서 시장의 70% 이상을 차지합니다.

산업용 카메라와 보안 카메라 등 다른 시장도 여전히 전년도 재고를 소화하고 있기 때문에,

올해 시장 조사 보고서와 동향 분석은 차량용 카메라 시장에 집중되어 있습니다.

자동차용 이미지 센서 제조업체의 경우, 기존 선두주자였던 온세미 의 시장 점유율은 해마다 감소하고 있는 반면

옴니비전 과 소니가 점차 잃어버린 시장을 차지해 나가고 있습니다.

각 센서 제조업체 의 주요 고객은 다음과 같습니다.

차량용 카메라 모듈 관점에서 볼 때, 전체 시장은 2019년 부터 2029년 까지 10 년 동안 두 배로 성장할 것으로 예상됩니다.

차량당 1.9개의 모듈이 장착되던 것이 3.9 개로 늘어난 것입니다.

과거 휴대폰 카메라 모듈을 생산하던 많은 기업들이 이제 차량용 카메라 모듈 생산으로 사업을 확장하고 있음을

분명히 알 수 있습니다.

휴대전화 시장과 달리 자동차용 카메라 시장은 두 가지 요인에 의해 움직입니다.

하나는 자동차 제조업체가 제품 경쟁력을 높이기 위해 새로운 기능을 만들어야 하는 것과 같은 자연스러운 시장 수요이고

다른 하나는 여러 국가 정부의 교통 안전 규정입니다.

2026년 , 유로 NCAP는 새로운 안전 평가 시스템을 도입할 예정입니다.

기존 평가 방식은 충돌 후 탑승자의 부상을 줄이는 방법에 중점을 두었습니다.

새로운 평가 방식에는 차량의 충돌 회피 능력 평가가 추가됩니다.

동시에, 운전자 피로 모니터링, 과속 경고, 자동 운전 지원 등의 기능 등 운전 안전을 위한 전자 장비도

새로운 평가 시스템의 중점입니다.

중국의 C-NCAP 도 2024년 부터 안전 평가 시스템에 DMS를 추가할 예정입니다.

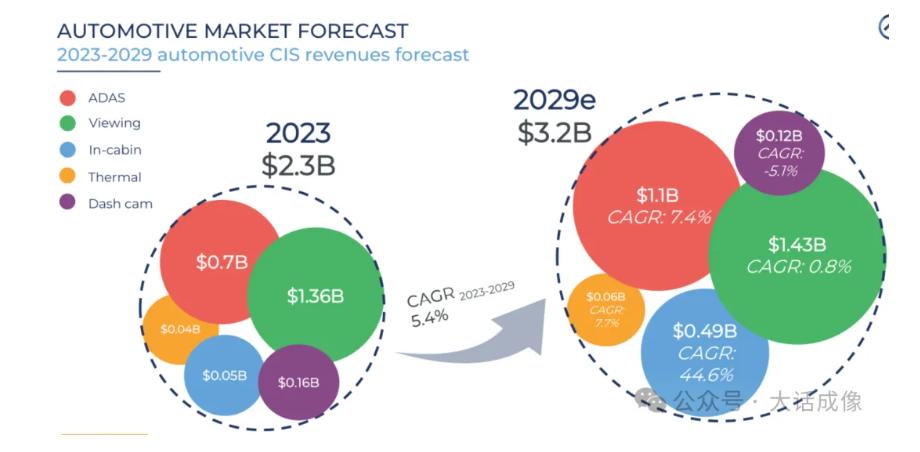

In-Cabin 의 연평균 성장률은 44.6% 로 다른 애플리케이션을 훨씬 능가합니다.

세계 3대 시장(중국, 유럽, 미국) 모두 DMS ( 운전자 모니터링 시스템 )를 교통법규에 의무적으로 설치하도록

규정 하고 있습니다.

ADAS 시장 성장률 도 양호하며 연평균 성장률이 7.4% 에 달합니다 .

역방향 영상 및 서라운드 뷰와 같은 기존 시각적 애플리케이션은 겨우 0.8% 의 성장률을 기록하며

안정적인 성장기에 접어들었습니다 .

머신 비전 애플리케이션은 인간 시각 애플리케이션을 능가하며 자동차 카메라 개발의 주요 특징으로 자리 잡았고,

이는 ADAS 및 차량 내부 애플리케이션의 성장을 견인했습니다.

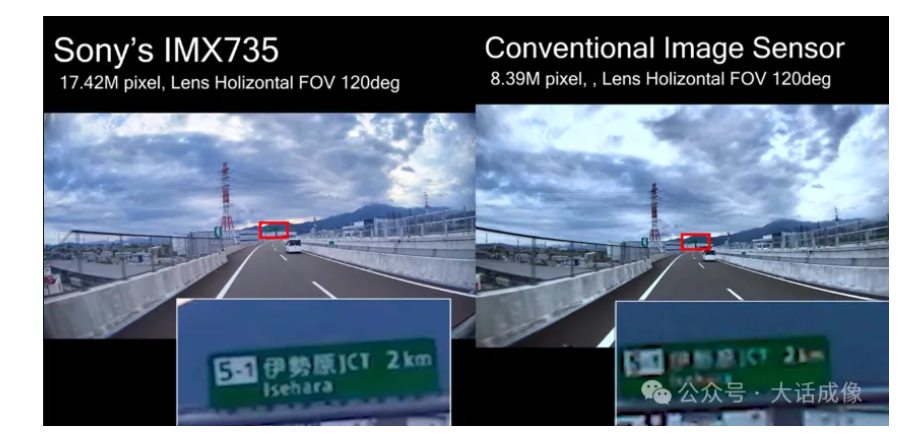

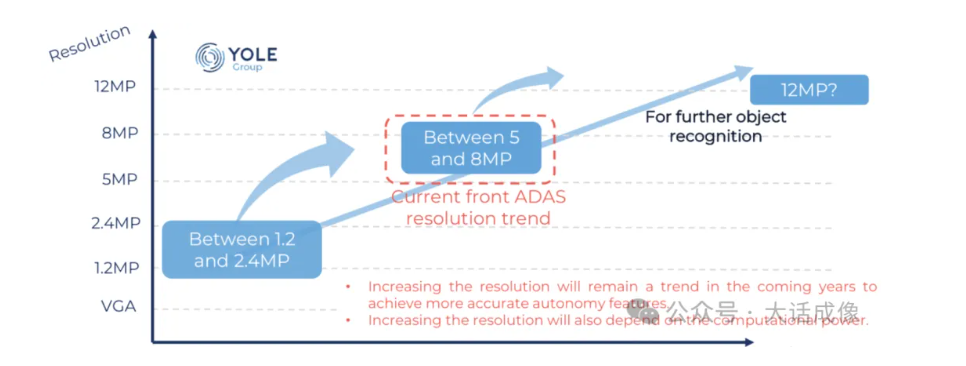

머신 비전, 특히 미래 ADAS는 고해상도 이미지 센서에 대한 수요가 매우 높으며, 800만 화소 이상의 센서 생산 능력으로는

시장 수요를 충족하기에 부족할 것으로 예상됩니다.

현재 시장에서 가장 높은 해상도는 소니 의 imx735 , 17.42M 입니다 .

현재 시중에 나와 있는 주요 전방 ADAS 카메라의 해상도는 여전히 8M 수준이지만

점차 12M 수준으로 전환될 것으로 예측됩니다 .

자동차 이미지 센서 의 두 번째 추세는 이미지 센서를 직렬 변환기 와 통합하는 것 입니다 .

이전 설계에서는 모듈 내의 이미지 센서 칩이 이미지를 직렬 변환기 칩 으로 출력하고

수신 측의 역 직렬 변환기가 신호를 역직렬화하여 SOC 로 전송했습니다 .

지난 2년 동안 BMW는 이미지 센서 에 시리얼라이저(ASA 모션 링크 솔루션)를 통합 하는 새로운 솔루션을 홍보해 왔습니다.

이를 통해 회로가 간소화되고 비용이 절감됩니다.

이는 모듈 표준화에도 도움이 되며, 이는 전체 시스템 설계 아키텍처에 영향을 미칩니다.

과거에는 각 기능마다 별도의 ECU 설계가 적용되었습니다.

예를 들어, 전방 시야용 ECU 와 서라운드 시야용 ECU가 각각 하나씩 존재했으며,

시리얼라이저도 ECU 제조업체 에 따라 맞춤 설계되어야 했습니다.

예를 들어, TI ECU 인 경우 , 모듈은 TI 시리얼 라이저를 사용해야 합니다 .

이미지 센서가 BMW 가 추진하는 ASA 표준 과 같은 통합 표준 시리얼라이저 IP를 통합하면

ECU SOC 제조업체가 협력하여 ECU에 디시리얼라이저를 통합하고

중앙 ADAS 프로세서 설계로 전환하기 쉽습니다.

'중국 휴대폰' 카테고리의 다른 글

| OPPO ENCORE Clip 이어폰 Supply Chain은? (0) | 2025.07.14 |

|---|---|

| 25년 7월 14일의 IT 단신 뉴스 (0) | 2025.07.14 |

| 25년 7월 11일의 IT 단신 뉴스 (0) | 2025.07.11 |

| 에너지와 AI 보고서 (0) | 2025.07.10 |

| 25년 7월 10일의 IT 단신 뉴스 (0) | 2025.07.10 |