2024. 12. 5. 06:31ㆍ중국 휴대폰

다음은 중국 매체의 기사를 번역/ 요약한 것입니다.

원문: https://mp.weixin.qq.com/s/_A3Vv7Jqr12mtk-dGpy9OA

TRENDFORCE:2025 DRAM市场预测

详细分析了2024年和2025年全球DRAM市场的供应、需求及销售情况,指出了由于人工智能(AI)需求的增长,供应商正加大资本开支(CAPEX)投资于高带宽内存(HBM)和更先进的生产技术,以扩大市场份额。

mp.weixin.qq.com

===============================================================

주요 시사점

- 헤드메모리 제조사 Capex(자본지출) 증설 계획

- DRAM 웨이퍼 팹의 새로운 도로 표지판

- DDR5 밀도 및 주파수 업그레이드 경로

- 24~25 DRAM 제조사 생산(공급) 분기별 성장 전망

- 시장 부문의 DRAM 성장

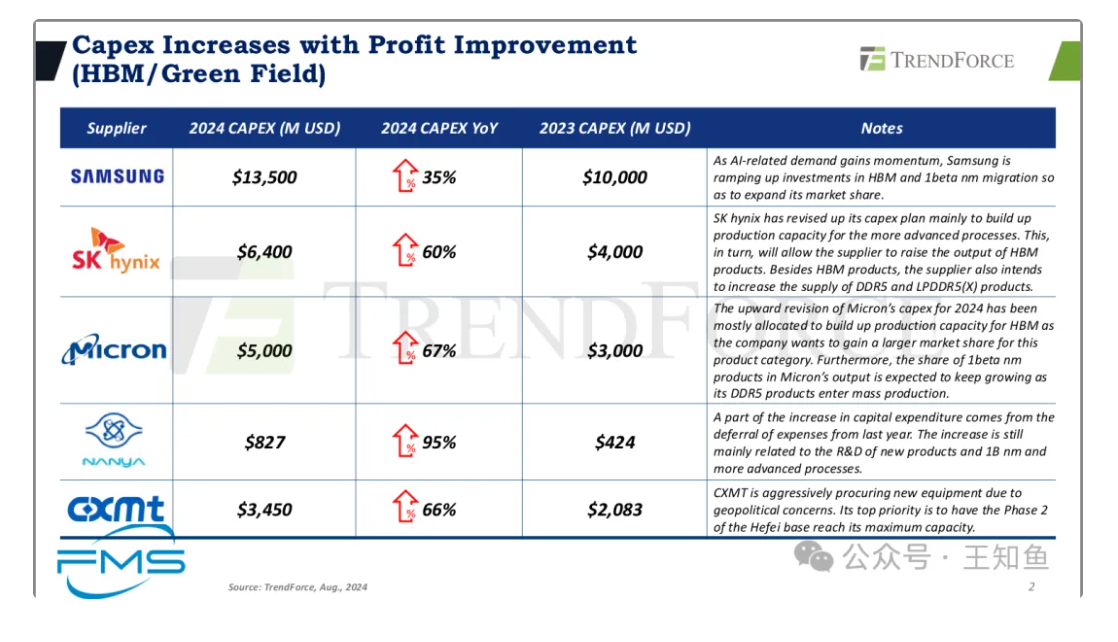

메모리 제조사 Capex(자본지출) 증설 계획

AI 수요에 힘입어 2025년 신공장 계획은 HBM 공급을 우선시

참고: Micron의 확장 계획은 총 6개의 Fab 공장으로 상대적으로 급진적이지만 납품 시간은 상대적으로 늦습니다.

SKhynix(상대적으로 시장을 주도하고 빠르게 확장하고 있는 HBM3e); 각각 1개의 Fab 공장을 확장했습니다.

TSV ( Through-Silicon Via )는 칩 내 실리콘 웨이퍼를 수직으로 관통하는 비아를 통해 서로 다른 층의 칩이나 회로를 상호 연결하는 반도체 공정 기술입니다. 이 기술은 3차원 집적회로(3D IC) 제조에 널리 사용됩니다.

DRAM/HBM 생산에서 TSV의 역할:

1. 3차원 적층 기술 :

전통적인 반도체 제조에서 칩은 일반적으로 평평하게 설계됩니다.

TSV 기술을 통해 여러 개의 칩을 수직으로 쌓아 3차원 구조를 형성할 수 있습니다.

TSV를 사용하면 적층된 칩을 수직 전기 채널을 통해 연결할 수 있어

칩 레이어 간의 신호 전송 경로가 크게 단축되고 데이터 전송 속도가 향상되며 전력 소비가 줄어듭니다.

이는 HBM과 같이 높은 대역폭과 낮은 대기 시간이 필요한 메모리 제품에 특히 중요합니다.2. HBM에 적용 :

HBM(고대역폭 메모리)은 3D 스태킹 기술을 사용하는 메모리 유형입니다.

TSV는 HBM이 고성능을 구현하는 핵심 기술 중 하나입니다.

HBM은 TSV를 통해 여러 DRAM 칩을 함께 쌓고 기본 실리콘 기판을 통해 프로세서에 연결합니다.

기존 메모리 설계와 비교하여 TSV의 수직 상호 연결 방식을 통해

HBM은 더 높은 데이터 대역폭을 달성하고 데이터 처리 속도를 크게 높이며 물리적 공간 점유를 줄일 수 있습니다.3. DRAM에 적용 :

TSV 기술의 적용은 HBM에서 더 일반적이지만 기존 DRAM도 성능 향상을 위해

일부 고급 애플리케이션에 TSV 기술을 도입하기 시작했습니다.

TSV 기술을 통해 다층 DRAM은 더욱 긴밀하게 통합되어 저장 밀도가 높아지고 액세스 속도가 빨라집니다.TSV 기술의 장점:

-높은 대역폭, 낮은 대기 시간 : TSV는 더 짧은 신호 경로와 더 빠른 데이터 전송으로 인해

HBM이 기존 DRAM보다 더 높은 대역폭과 더 낮은 대기 시간을 제공할 수 있게

해줍니다.- 전력 소모 감소 : 수직 상호 연결은 장거리 데이터 전송 시 전력 소모를 줄여

대용량 병렬 컴퓨팅, 데이터센터 등 고성능 컴퓨팅 환경에 매우 유리합니다.- 공간 절약 : TSV의 3차원 구조 적층 방식은 칩이 수평면에서 차지하는 면적을 대폭 줄여 동일한 공간에서

더 많은 저장 유닛을 수용할 수 있어 저장 밀도를 높입니다.

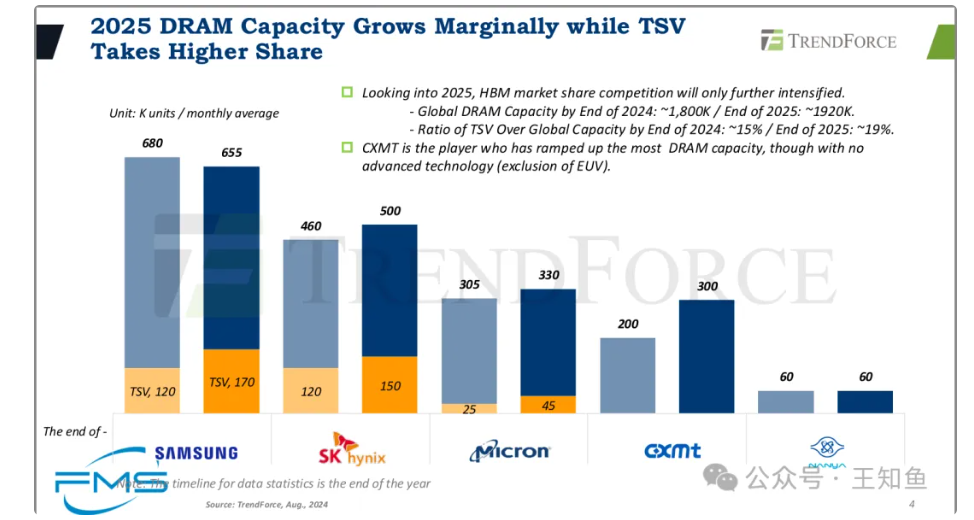

2025년을 예상하면 HBM의 시장 점유율 경쟁은 더욱 심화될 것입니다.

- • 2024년 말까지 전 세계 DRAM 총 생산능력은 약 1,800K, 2025년 말에는 약 1,920K에 이를 것으로 예상됩니다.

- • 2024년 말까지 TSV는 전 세계 총 생산 용량의 약 15%를 차지할 것이며, 2025년 말에는 약 19%로 증가할 것입니다.

창신메모리(CXMT)는 첨단 기술(EUV 제외)을 사용하지 않았음에도 불구하고 D램 생산능력을 가장 많이 늘린 기업이다.

참고: 노란색 하단은 TSV 기술을 사용하여 패키징된 2.5/3D-DRAM 제품으로 구분됩니다. 현재 고급 패키징 역량은 삼성, 하이닉스, 마이크론이 아직 생산 능력이 없는 상태입니다.

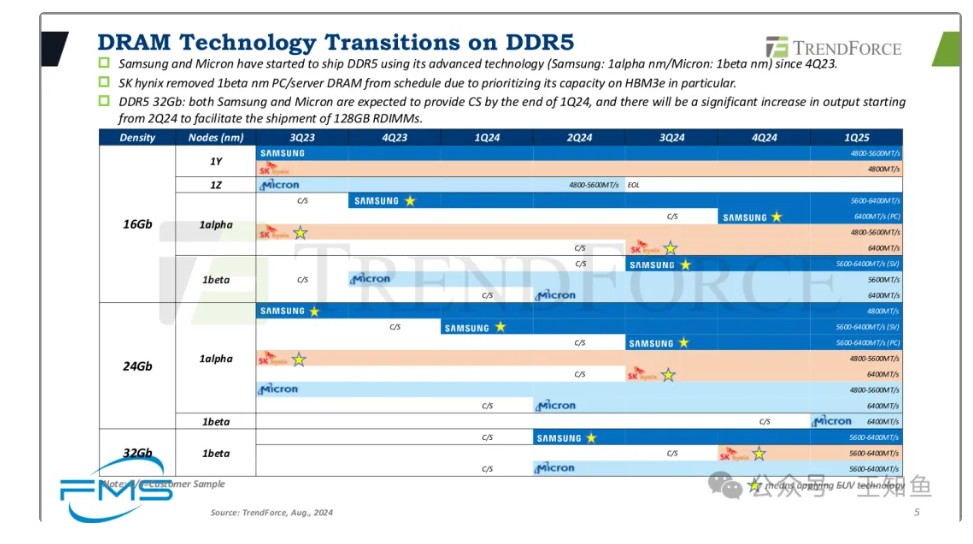

DDR5 밀도 및 주파수 업그레이드 경로

- • 삼성과 마이크론은 2023년 4분기부터 첨단 기술(삼성: 1alpha nm / 마이크론: 1beta nm)을 사용하여 DDR5 출하를 시작했습니다.

- • SK 하이닉스는 HBM3e 생산 능력을 우선시하기 때문에 1beta nm PC/서버 DRAM을 계획에서 제외했습니다.

- • DDR5 32Gb: 삼성과 마이크론 모두 2024년 1분기 말까지 CS(고객 샘플)를 제공할 예정이며 2024년 2분기부터 128GB RDIMM 생산량이 크게 늘어날 것입니다.

별표(★)는 EUV 기술을 사용함을 나타냅니다.

C/S: 고객 샘플 단계

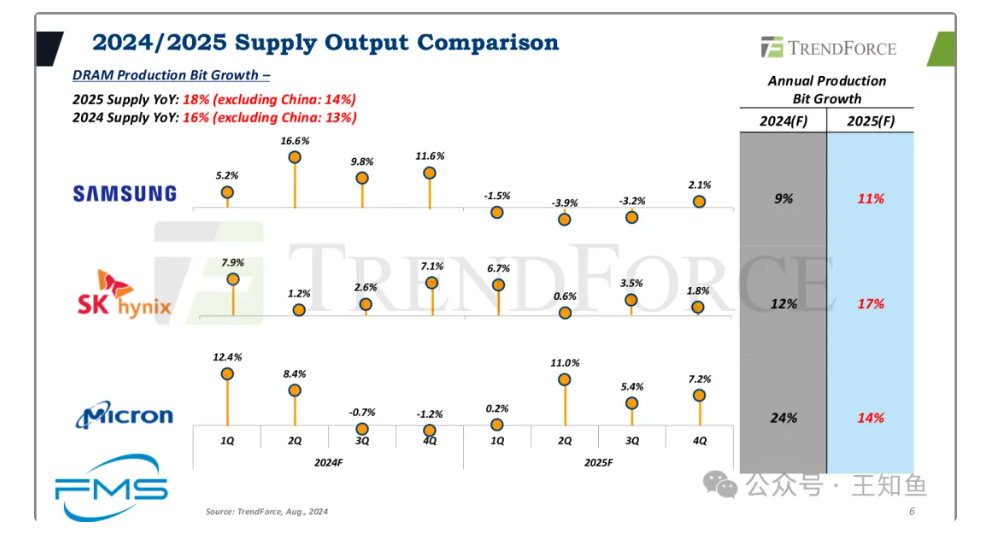

24-25 DRAM 제조사 생산(공급) 분기별 성장 전망

SK하이닉스는 2025년 생산능력 증가율 17%로 가장 큰 폭의 성장을 이룰 것으로 예상됩니다.

이에 비해 삼성과 마이크론의 성장률은 소폭 낮지만 여전히 꾸준한 공급 증가가 있을 것으로 보이며

특히 2024년 마이크론의 성장률은 다른 두 회사(24%)에 비해 현저히 높습니다.

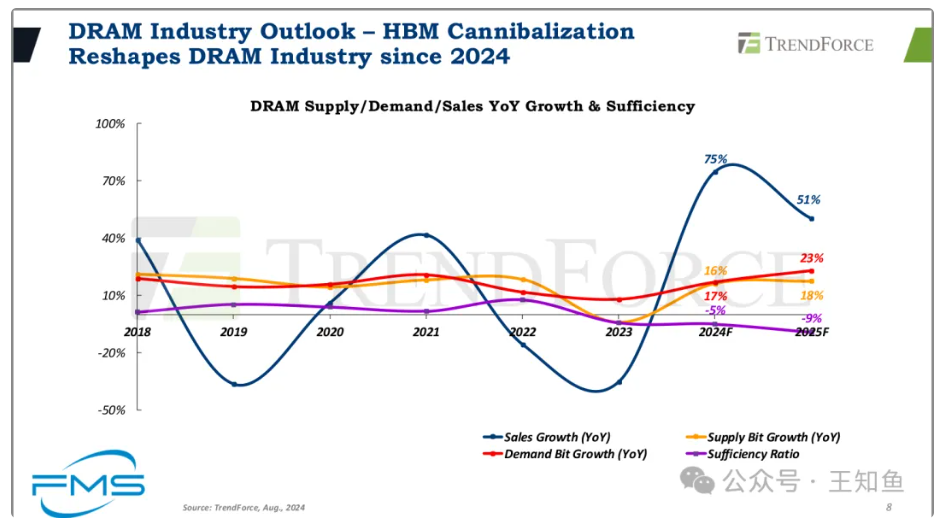

2025년 글로벌 DRAM 공급량은 18% 증가하고, 중국을 제외한 성장률은 14%로 예상됩니다.

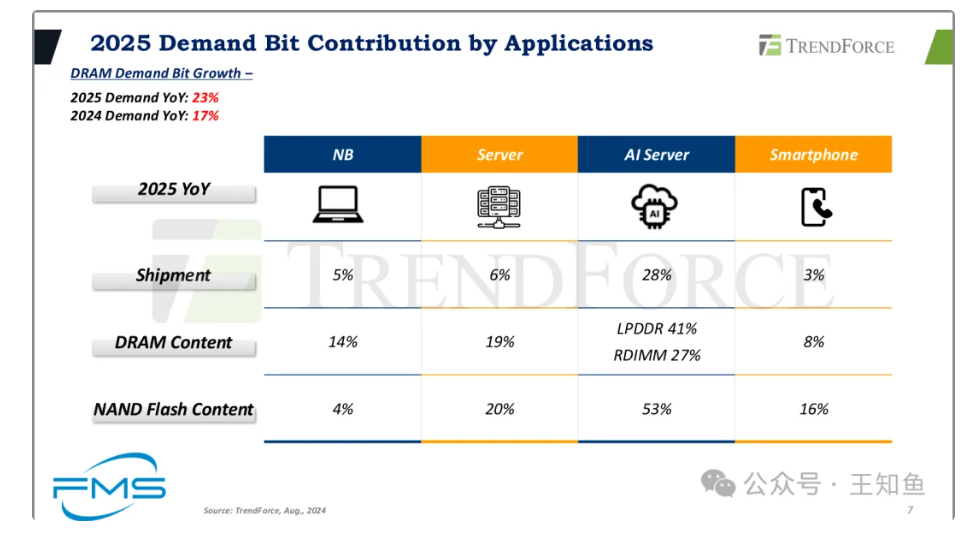

부문별 DRAM 성장

적용 분야별 데이터:

| 적용분야 | 노트북(NB) | 섬기는 사람 | AI 서버(AI 서버) | 스마트폰 |

| 2025년 전년 대비 성장률(YoY) | 5% | 6% | 28% | 3% |

| 출하량 증가(출하량) | 5% | 6% | 28% | 3% |

| DRAM 콘텐츠 | 14% | 19% | LPDDR 41%, RDIMM 27% | 8% |

| NAND 플래시 콘텐츠 | 4% | 20% | 53% | 16% |

AI 서버 분야 D램 수요는 2025년 가장 빠르게 증가해 전년 대비 28% 성장이 예상됩니다.

AI 서버는 DRAM과 NAND 플래시 콘텐츠에서도 각각 41%와 53%로 크게 성장했습니다.

이에 비해 스마트폰과 노트북 분야는 수요 증가율이 상대적으로 낮고

출하량과 DRAM 탑재량 증가율도 상대적으로 안정적입니다.

전반적으로 인공지능 애플리케이션의 급속한 확장과 함께

AI 서버는 DRAM 및 NAND 플래시 수요 성장의 주요 원동력이 될 것입니다.

요약

- 자본지출 증가 : 인공지능(AI) 수요 급증으로 삼성, SK하이닉스, 마이크론, CXMT 등 글로벌 주요 DRAM 공급업체들이 고대역폭 메모리(HBM) 투자에 집중하는 등 자본지출 계획을 늘렸다. ) 및 고급 생산 기술을 통해 생산 능력과 시장 점유율을 높일 수 있습니다. 증가하는 시장 수요를 충족시키기 위해 신규 공장 건설도 가속화되고 있습니다.

- 타이트한 시장 수급 : 공급업체들이 생산능력 확대를 위해 투자를 늘리고 있지만 특히 하이엔드 DRAM 시장을 중심으로 타이트한 시장 수급은 지속될 것으로 보인다. 예측에 따르면 기술이 발전하고 AI 수요가 지속적으로 증가함에 따라 고대역폭 메모리가 시장의 중요한 부분이 되고 전체 시장 구조에 큰 영향을 미칠 것으로 나타났습니다.

'중국 휴대폰' 카테고리의 다른 글

| 24년 12월 6일의 IT 단신 뉴스 (0) | 2024.12.06 |

|---|---|

| 24년 12월 5일의 IT 단신 뉴스 (4) | 2024.12.05 |

| 샤오미 15 카메라 모듈 Supply Chain은? (0) | 2024.12.04 |

| 24년 12월 4일의 IT 단신 뉴스 (10) | 2024.12.04 |

| OPPO Find-X8은 Q-tech의 폴디드줌을 채용하였습니다. (0) | 2024.12.03 |